当社では短時間正社員という制度があります。

本来、週30時間以上でないと社会保険に加入できない(会社の条件によっては異なります)のですが、

週20時間以上30時間未満の社員も社会保険に加入できるようにするために作った当社独自の制度です。

社会保険に加入すると、保険料の半分は会社負担となるため、当然社会保険に加入する方が良いと考える方、社会保険には未加入を希望する方、扶養内で働きたいですと言う方…個人によって選択は違うなと感じました。

結局、何を選択することが得なのでしょうか?

今回は、改めて社会保険について調べてみました。

目次

社会保険と労働保険について

社会保険というと、健康保険、厚生年金、介護保険(40才以上から)の3つを指します。

将来年金がもらえたり、遺族年金などの制度がある。

将来介護を受ける必要になったときに負担を軽減してもらえる。

社会保険とは別に社員が加入しているものとして労働保険というものがあります。

労働保険には、労災保険、雇用保険の2つです。

会社が全額負担している保険で、勤務中にケガをしたりするとお金がもらえる保険。最近ですと職場でコロナウィルスに感染した時も労災認定を受けることができるようです。

失業・育児休業した時に給付金がもらえる制度。週20時間以上稼働している社員は加入義務があります。

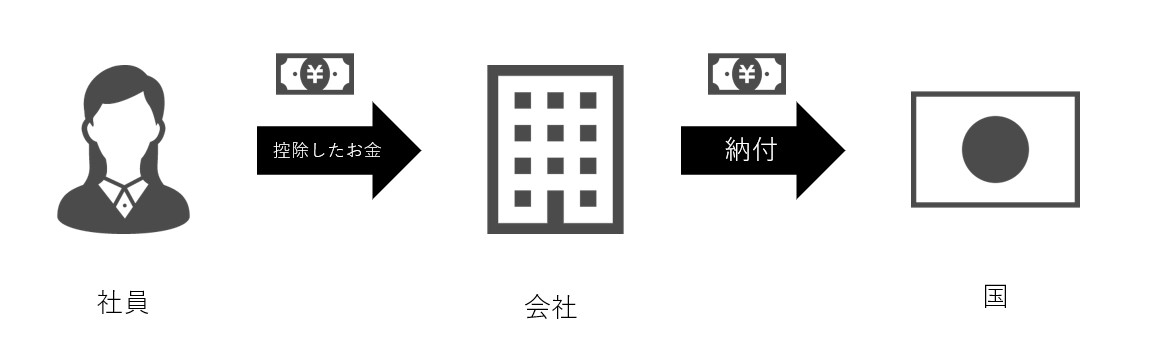

控除とは?

控除とは、一定の金額を差し引くことを言います。

給与明細を見ると、社会保険料などが控除されていると思いますが、これは会社が国の代わりに社員からお金を回収し、後でお金を納付しています。

したがって、会社は国から税金の回収係をさせられているわけです。

決して会社が社員のお金を着服しているわけではないのですが、またに社員からお金を控除しておいて、会社が国に納付していなかったという事件もありますので、怖いですね!

増える税負担の構造

先日公開した「ふるさと納税って、本当にお得!?」の記事の中でもご紹介しましたが、サラリーマンが天引きされる税・保険料負担が2023年には50%を超えるそうです。昔の人と今の人では、同じ給与でも実際に手取りで受け取れる金額が少なくなっています。しかも、日本の平均年収は右肩下がりになっているのですから、どんどん貧しくなっているというのが現状なんですよね…。

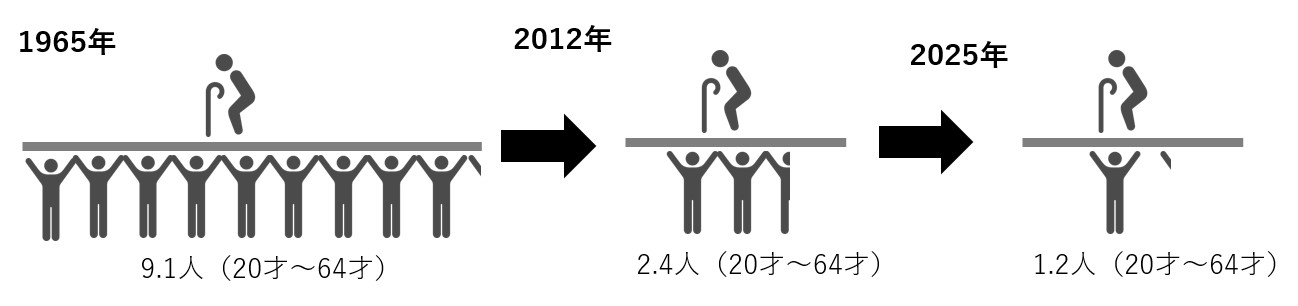

年々負担が増えていくのは、高齢化に伴い、医療費や年金受給者の増加していることが原因です。65才以上を支える働き世代(20才~64才)は、下の図のように年々負担が増しています。

1965年は、お年寄り1人を9.1人で支えていたのが、2025年にはなんと1.2人で支えなければいけません。お年寄り1人に対して働き世代がほぼ1人を支えることになるわけです。

医療費や支払う年金や介護福祉費などは、どんどん膨らんでいるため、我々働き世代の税負担を上げざるを得ない状況です。

健康保険について

続いては、健康保険について見ていきましょう。

会社で社会保険に入った場合、健康保険に加入します。皆さんご存知のブルーのカードです。

健康保険組合というのがあり、一般的には協会けんぽと呼ばれる組合に加入しますが、会社によっては別の組合に加入している場合も。

また、旦那さんの扶養から外れ、社会保険の加入条件を満たしていない場合は、個人事業主と同じ「国民健康保険(国保)」に加入する必要があります。保険証はオレンジのカードになります。

こちらは各自治体が運営していて、自治体ごとに保険料の計算が異なりますが、主に前年度の収入と世帯人数で決まるようです。一方、社会保険の方は、4月から6月までの収入で基準額が決まるため、この時期だけ稼ぎすぎるとその後の保険料に苦労することになりますが、社会保険の場合は、半分は会社が負担することになります。

医療費の負担は社会保険も、国保も同じ3割負担ですが、国保は扶養に家族を入れることができません。

年収130万円の壁!扶養の境界線

当社で働く社員は、時短と言えどそれなりに稼いでいます。その場合、当然扶養内ではいられません。では、どういう条件だと扶養内でいられるのでしょうか?

| 年収 | 住民税 | 所得税 | 配偶者特別控除 | 社会保険 |

| 201万円以上 | 課税 | 課税 | 控除の適用から外れる | 扶養から外れる |

| 201万円未満 130万円以上 (月収が108,333円超) | 課税 | 課税 | 扶養する人の所得から3~38万円控除 | 扶養から外れる |

| 130万円未満 103万円超 | 課税 | 課税 | 扶養する人の所得から3~38万円控除 | 扶養内 |

| 103万円以下 100万円超 | 課税 | 非課税 | 扶養する人の所得から38万円控除 | 扶養内 |

| 100万円以下 | 非課税 | 非課税 | 扶養する人の所得から38万円控除 | 扶養内 |

上の表は、年収別に扶養内でいられるかどうかを表した表です。

まず年収100万円以下の場合、扶養内でいられるだけでなく、住民税や所得税も非課税となります。

また、旦那さんの扶養に入っている場合は、旦那さん側が配偶者特別控除を受けることができ、旦那さんの所得税から38万円も控除されます。

年収が100万円を超えた場合、住民税が課税されるようになります。

そして、年収が103万円を超えると、所得税も課税され、配偶者特別控除の控除額も減るようです。

よく年収130万円の壁と言われますが、年収が130万円以上になると扶養から外れなければいけなくなります。気をつけなければいけないのが、月収が108,333円を超えると扶養から外しますと言われるケースです。130万円を12ヶ月で割ると108,333円になるわけですが、月給が108,333円を超えると、年収130万円を超えると見なされるわけです。

当社の社員も扶養する旦那さんの会社から、そのように言われたそうです。

社労士さんに確認したところ、たしかに月収が継続的に108,333円を超えると、年収130万円を超えると見なされて扶養から外されることもあるそうですが、一時的に残業などして超える分には大丈夫らしいです。当社の他の社員では、毎月の月収108,333円を超えているのに、扶養のままでいられている方がいます。

そして、年収が201万円以上になると配偶者特別控除の適用外となります。

年収130万円未満でも社会保険に加入しないといけない場合がある

政府は財源確保のため、社会保険の加入要件を少しずつ緩くしています。

以下の5つの条件を満たした場合は、必ず社会保険に加入しないといけません。

| 1 | 労働時間が週20時間以上 |

| 2 | 1ヶ月の賃金8.8万円以上(いわゆる年収106万円の壁) |

| 3 | 勤務期間が1年以上の見込み ⇒2022年10月から勤務期間が2か月超見込まれる |

| 4 | 勤務先従業員が501人以上 ⇒2022年10月から101人以上、⇒2024年10月から51人以上 |

| 5 | 学生ではない |

条件3と4の矢印の後に書いた通り、段々条件が緩和されています。

年金制度について

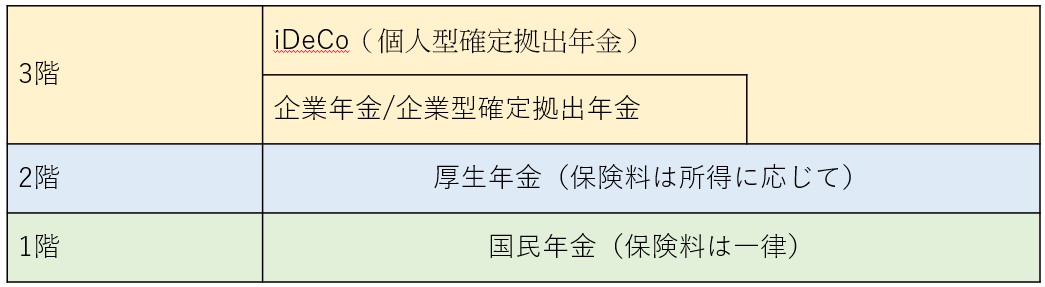

続いては、年金制度についてご説明します。保険制度は良く3階建て構造だと例えられます。

1階部分の国民年金は、全員が加入する年金になります。社会保険に加入すると、国民年金ではなく、厚生年金に加入していると思われがちですが、厚生年金には、国民年金も含まれているのです。

個人事業主の方は、国民年金だけの加入になり、サラリーマンは厚生年金まで加入することになりますが、厚生年金の半分は会社が負担します。

そして3階部分ですが、大企業などで企業型年金と呼ばれるものを導入している会社があります。給与から天引されて運用され、退職時に年金をもらえる制度です。会社が負担してくれている場合もあるみたいです。良いですね。

先ほど紹介した通り、高齢化に伴い年金の財源は足りなくなってきました。そして、あるだけの分から分配しましょうということになりますので、当然もらえる年金の金額は年々減ることになります。

人生100年時代と言われ、より長生きする若い世代ですが、もらえる年金は減るわけですから、日本政府としては、老後について備えてほしいという意味で老後2000万円問題というのを発表したわけです。

「老後資金の貯め方・NISAとiDeCoについて知りたい! 〜2000万円貯めなさいと言われるワケは?〜」という記事の中でもご紹介していますが、その備えとして、3階部分にできたのが、個人型確定拠出年金(iDeCo)です。

個人で年金をより手厚くする対策をとってほしいということからできた制度です。当社でも登録事業者になり、一部の社員が加入されていましたね。

年金はいくらもらえるの?

まず国民年金ですが、480か月(40年)満額支払った場合は、2020年時点では月6.5万円ほどもらえるようです。ただし、未納期間がある場合は、もらえる金額も減ってしまいます。

私も大学生の時に免除してもらっていて、10年以内でしたら未納期間も後から払えるのですが、その時お金がなくそのままにしてしまいました…(涙)。

5年間未納期間がある場合、年間10万円は減ってしまうようです。

そして、厚生年金の方ですが、年収に応じて支給額が変わります。

平均年収が400万円場合、月6万円、500万円の場合は7.3万円程度もらえるようです。

例えば、年収500万円サラリーマンと、専業主婦の家庭だった場合、

旦那さんが、国民年金6.5万円+厚生年金7.3万円

奥さんが、国民年金6.5万円

支給されますので、毎月合計20.3万円もえることになります。

この金額なら、なんとか夫婦2人だけなら暮らせていけそうですね。

30年後には厚生年金が20%以上減る!?

2047年度に65才を迎える世代は、2019年度に比べて厚生年金が2割減、国民年金が3割減という試算があります。(参照元:https://www.nhk.or.jp/kaisetsu-blog/700/411590.html)

私は今年40才ですので、2047年度は66才ですので、そのくらい減ってしまうのかと覚悟が必要ですね(汗)。

先程の夫婦の例ですと、月々20万円が、15万弱になってしまいます。

足りない分は、先程紹介した年金制度の3階部分である個人型確定拠出年金(iDeCo)などで補う必要があります。

女性の働き方について考える

話が老後までいきましたが、結局「社会保険に加入したほうがいいのか?扶養内で働いた方が良いのか?」ということについて考えてみましょう。

扶養内で働くことは、保険や年金の恩恵を受けながら、保険料の負担が増す中で、支払いが免除されているわけですからとても得です。

将来の年金が減っていく若い世代や、旦那さんの収入が少ない場合、また旦那さんが厚生年金に加入していない(自営業者の)場合などは、扶養外で働き将来に備えた方が良さそうです。

その時、社会保険に加入した方がいいのか、もしくは、国民年金と健康保険(オレンジ色の保険証)のほういいのか?ですが、国民年金は保険料が一律で約1.6万円程度ですから、厚生年金まで加入するより、保険料が安くなるように思えます。

しかし、当社で週30時間未満の方で社会保険に加入している方は、半分は会社負担になりますので、自己負担が社会保険に加入していない(国民年金だけの)方より安くなっています。

皆さんの多くは、出産育児以前、1度はフルタイムで仕事をされていて厚生年金にも加入されていたと思いますので、厚生年金を今後諦めてしまうのも、少しもったいない気もします。

先程厚生年金のもらえる額で平均年収500万円の場合を紹介しましたが、例えば平均年収が240万円だったとしても、月あたり4.6万円程度もらえます。将来さらに2割減ることにはなりますが(汗)。

健康で長く働くことが大切

人生100年時代の今、将来どのくらいもらえるかわからない保険料の損得よりも、できるだけ長く働けるようにしておくことが大切だと思います。

今後、AIの進歩、シンギュラリティ(人工知能が人間を超えること)の到来によって、レジ仕事など単純な仕事はどんどん失われていきます。

しっかりしたキャリアを築き、将来に渡って仕事が続けられるようにしておくことが大切なのではないでしょうか。

そのために当社では、子育てする方のキャリアをつなぐ支援をすることをミッションに、子育てしながらでもエンジニアとしてキャリアが築けるように支援しています。

いっちー社長の結論

病院に掛かった時に3割負担で医療が受けられる。